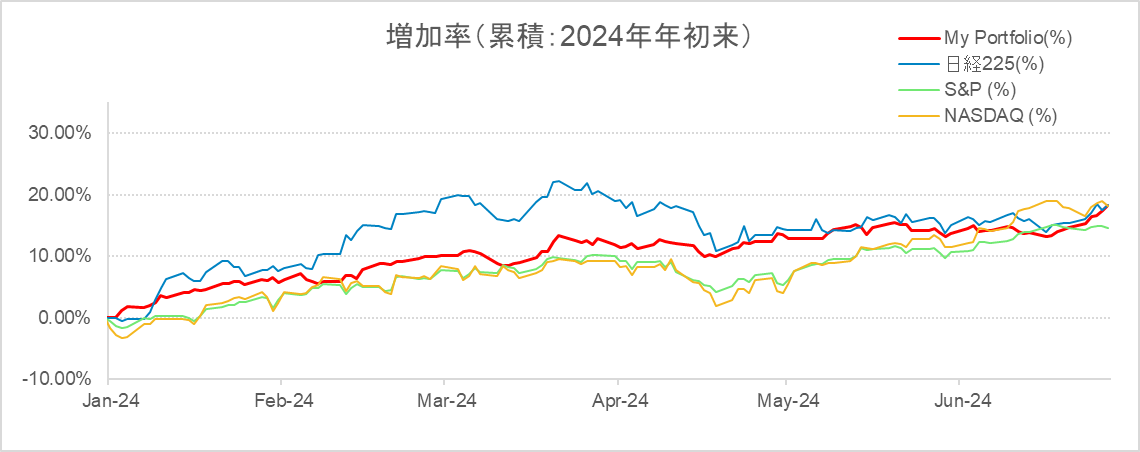

- 米国の主要ベンチマーク(インデックス※)のパフォーマンスを下回るも、年初来+24.6%と絶対値としてはまずまずの成績。

- 要因:

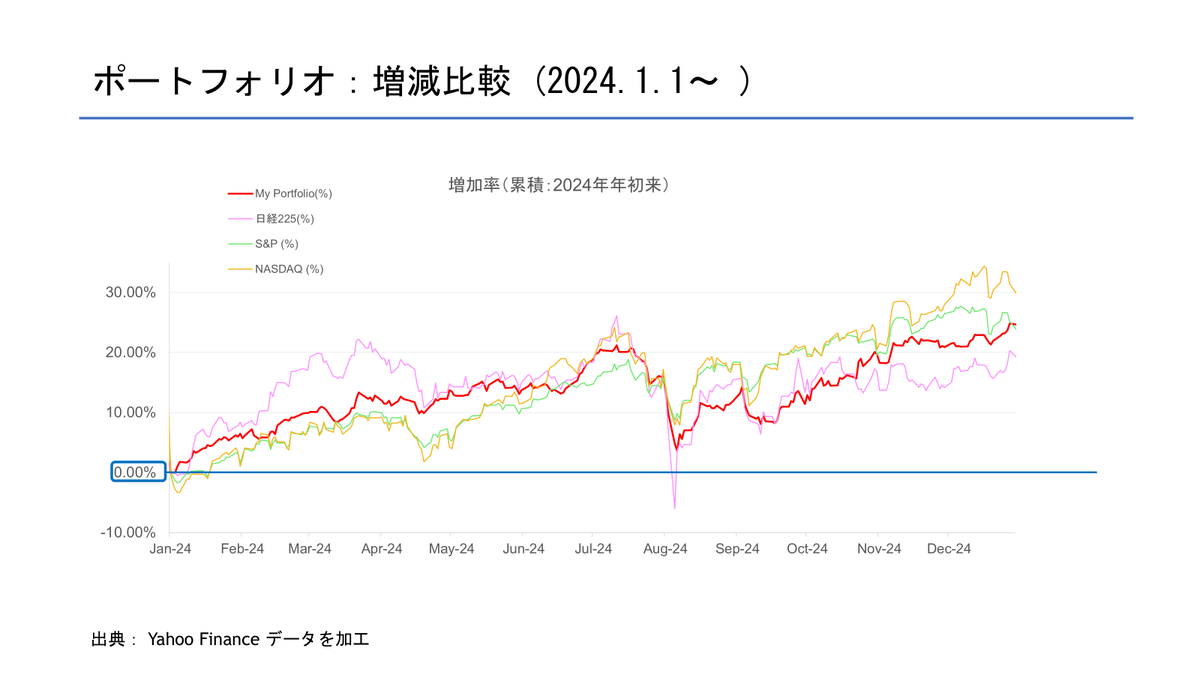

①ポートフォリオの約23.2%(2024年1月1日現在)を占める米国債、外貨建債券、現金は、変動幅の比較的小さいため、ポートフォリオ全体のパフォーマンスが主要インデックスのパフォーマンス(%)を下回る結果となった(保有株式は主要インデックスを上回るパフォーマンスだった)。自身のリスク許容度を鑑みると、この結果はやむを得ないものと考えている。

②想定以上に株式市場(日・米)が堅調に推移。調整がいつか入ることを見越し、有事に備えて一部利益確定を進め、キャッシュの割合を増やしながら次のチャンスを待っていた(積立投資は継続)。 - 中期目標達成: 3月22日に運用金融資産が円換算で初めて3億円を突破(予定より2年前倒しで達成)。

- 投資方針の修正: 運用規模と月々の円建てでのキャッシュ・フローが大きくなり、投資の目標達成が見えてきた。そのため、長期的な観点でより着実に目標(*1)を達成できるよう、リターンよりリスクを意識した運用に切り替えた。

- リスクの削減①: 個別株式へのエクスポージャーを減らし、分散効果の高いETFや投資信託に軸足を少しずつ移し始めた。また、ドルの累積配当金一部でクレジット・スプレッド(米国債との金利対比)で妙味が大きかった中期ゾーンの高格付け社債ETFを購入。

- リスクの削減②: AIブームは当面続くと考えているが、どこかで調整も入ると思うので、エヌビディアの「投資金額相当分(4分の1弱)」を売却。

- 新NISA: 成長枠では、年初に「NEXT FUNDS 日経平均高配当株50指数連動型上場投信(1489:JP)」を一括購入(一時売却を検討したが、保有を継続)。積立NISAは「eMAXIS Slim 米国株式(S&P500)」にフルスロットル。

【配当および不労所得の推移】

- 実現利益は、前年同期比ベースで大幅に上昇。

- ①グローバルREIT(毎月分配型)の買い増し、②(配当金および譲渡益の)高配当銘柄への再投資、③売却益(主にIPO)で高配当ETFおよび高分配金の投資信託(毎月分配型)購入により、総受領配当金額は大幅に増加(前年比+52.28%)。

- 当初の目標であった、配当(分配金含む、円建てのみ*2)だけで「毎月税引き後25万円以上」の達成 (月平均は53.2万円*3)。

- 譲渡益を含む実現利益は、前年同期比+39.49%。下期に初値の暴騰率の高かったIPOを割り当ててもらえたことが上昇の主因。

- 賃貸収入を含めず、外貨建て配当・分配金んを含む税引き後利益1,000万円超えを達成。

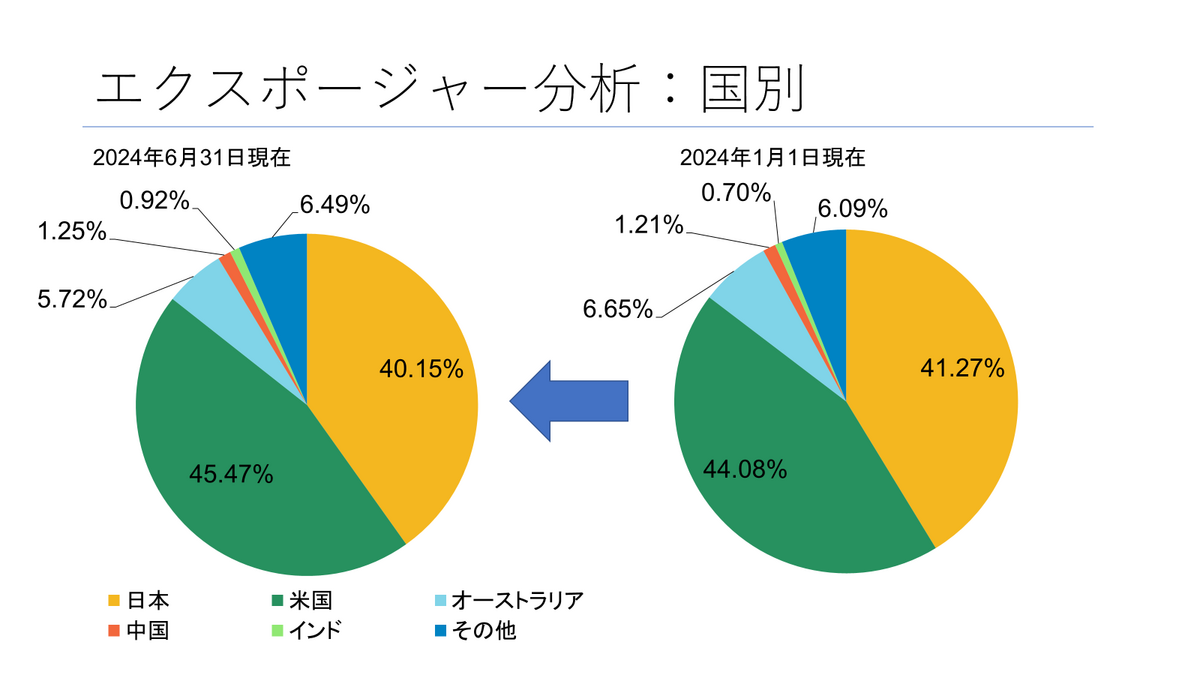

【地域別】

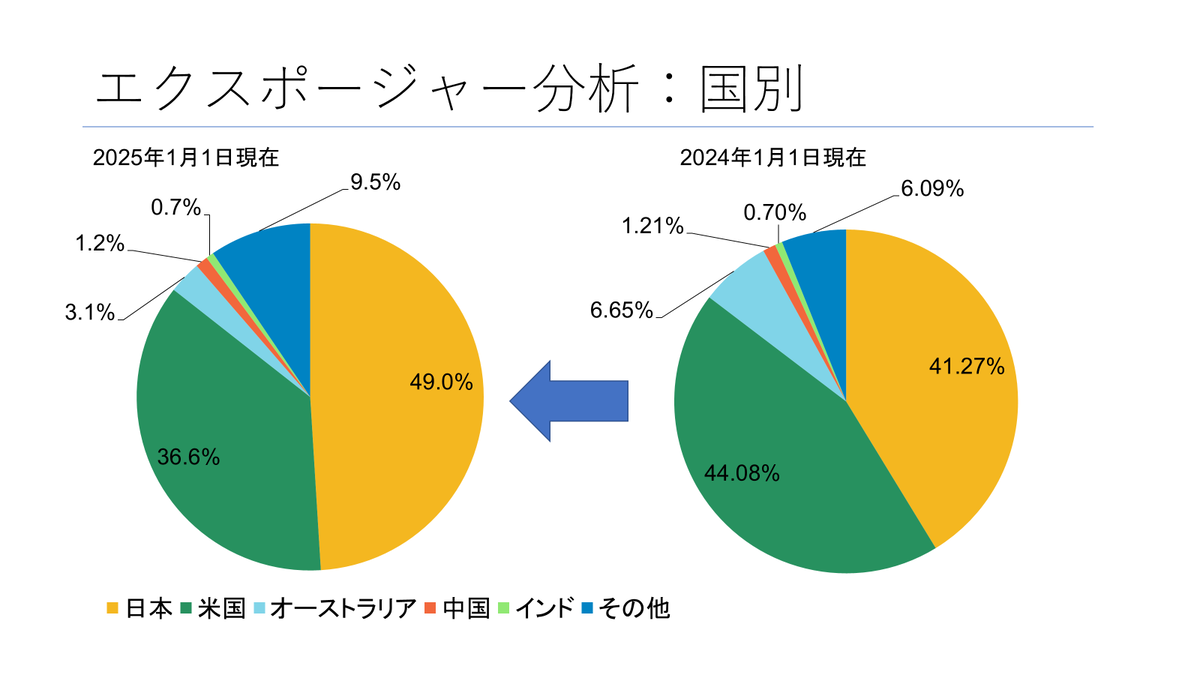

※()内は、前年同期比

日本: 49.0% (+7.7%)

米国: 36.8% (△7.3%)

オーストラリア: 3.1% (△3.6%)

中国: 1.0% (△0.3%)

インド: 0.7% (0.0%)

その他: 9.5% (+3.4%)

【変動要因】 ()内の数値は、2024年年度末比

日本および米国((日)+7.7%、(米)△7.3%):

年初の投資方針に従い株式へのエクスポージャーを減らすよう心掛けた。一部株式を売却し、グローバルに投資する投資信託等を購入。結果、日米ともに株式の上昇率は高かったが、米国は他地域に比べエクスポージャー比率が減少。日本株については、比較的保有株式数の多かった金融株や一部の銘柄の値上がり幅が大きかったため、ポートフォリオにおける日本へのエクスポージャー比率が大幅に上昇した。

時価ベースでは、日本が+91.4%、米国が+34.4%上昇。米国向けは、変動幅が比較的少ない米ドル建ての国債・債券、優先出資証券およびMMF(現金含む)が47.2%占めていたため(2023年12月31日現在)、米国向けが相対的に大きく減少した(日本向けは、株式が中心であるのに対し、米国向けの約36%が債券や優先出資証)。

オーストラリア:

減少(△3.6%)。年間を通して追加投資は行わず。配当金受領による増加のみ。豪州発行体の債券の償還(米ドル建て)により、時価ベースでは、前年同期比△26.11%と減少した。

中国:

微減(△0.3%)。売買はなし。配当の受け取りのみ。時価ベースでは増加(+30.71%)。年初の予定通り中国への投資は基本ストップ。2025年については、4月以降状況によってEFTなど指数に連動する商品の購入を検討。

インド:

変わらず。時価ベースでは大幅増(+65.9%)。期初の目標に従い、ワールド・リート・オープン(毎月決算型のグローバルREIT)からの分配金でETFを毎月積立購入。インド株に割高感がでてきたことで、上昇率は日米株に比べ低かった。今後も同様のペースで積立てていく予定。最終的には全体の5%を目指す。

その他(グローバル):

大幅増(+3.4%)。期初の目標に従い、リスク分散の観点より、個別株よりグローバルに分散投資できる投資信託(REIT含む)へのエクスポージャーを増やした。時価ベースでは、前年同期比+150.7%。特に、IPOからの利益の大半で高配当グローバルETFおよび高分配金の投資信託(毎月分配型)購入したことが主因。

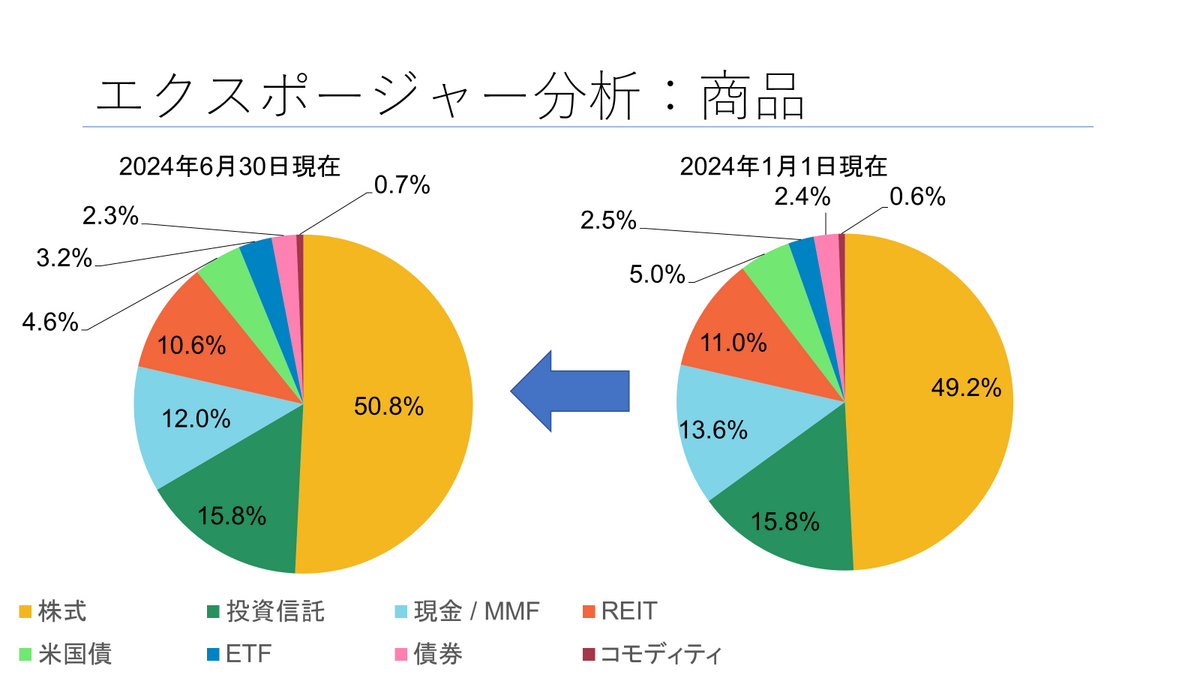

【商品別】

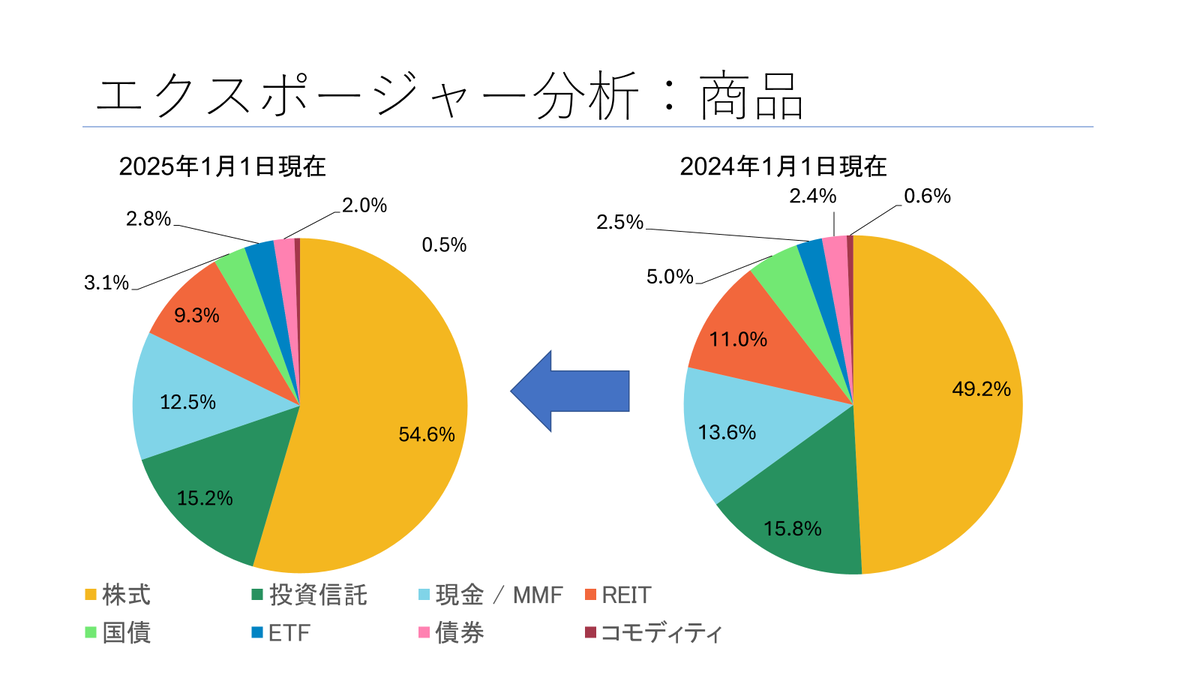

※()内は、2024年年度末比

株式: 54.6% (+5.4%)

投資信託: 15.2% (△0.1%)

債券: 0.5% (△0.4%)

ETF: 2.8% (+0.3%)

国債(米国): 3.1% (+1.9%)

MMF(現金): 12.4% (△1.2%)

【変動要因】

総論:

投資のステージが変わったので、期中に、リスク許容度を見直し、投資方針を微修正した。資産規模の早急な拡大を目指すのではなく、リスク分散(リスク軽減)を優先し、株式(特に個別株)よりも分散効果の高いETFや投資信託への投資比重を上げた。

株式の比率を下げて他のアセットクラスへの投資比重を高めるため一部株式を売却。個別銘柄への集中投資を減らし、投資信託やETFの購入を増やすことで分散化を図った。しかし、2023年同様に売却額以上に株式価格が上昇し、資産クラスの分散化は思い通りに進まなかった。

株式:

大幅増(+5.4%)。時価ベースでは、78.8%上昇。エヌビディア(一部)など、無配当で含み益の大きい個別株式を中心に売却。売却益を投資信託およびETFに一部振り分けることで、株式へのエクスポージャー(比率)を増やさないように努めた。

一方、安定的に高配当が見込める株式、もしくはリスク高めでも高成長が期待される企業の株式購入を心掛けた。高配当銘柄で、比較的集中投資していたセクター(金融など)の株式が大きく上昇したことで、株式残高およびポートフォリオ内に占める株式の割合は大きく上昇した。

投資信託 / ETF:

投資信託が微減(△0.1%)、ETFは、微増(+0.3%)。エクスポージャー比率の変動は小さいが、REITとともに、2024年において最も追加投資をした商品。受取配当や売却益を原資とした追加投資を主因とし、時価ベースで前年同期比でそれぞれ54.9%および85.7%増加した。

REIT:

減少(△1.7%)。米国金利の高止まりおよび世界経済悪化懸念による一時的な価格の下落を覚悟しつつ、積極的に「米REIT」および「グローバルREIT」積み増した(長期的観点では買い場だと考えた)。

一方、J-REITへのエクスポージャーは、2023年度同様減らした(人口動態および災害リスク等を鑑み)。他の資産(株式)の価額上昇が大きかったため、追加投資にもかかわらずREITのエクスポージャー比率は減少した(時価ベースでは、2023年年末より+35.9%)。J-REITは、利回りでみるとかなり魅力的な水準まで下がってきているので、2025年は少額ではあるが追加購入を検討する。

ドル建て債券・国債:

増加(+1.5%)、時価ベースでは+13.1%増加。2024年は想定外に金利が高止まりしたが、債券ETFおよびみずほ銀行のドル建て債(新発)の購入により保有債券残高は増加した。

- コモディティ:

微増(+0.1%)。毎月の金の少額積立以外、追加投資はゼロだったものの、円ベースの金価格の上昇により時価ベースでは40.6%増加した。

- 現金 / MMF:

減少(△1.2%)。時価ベースでは、大幅に増加(+47.6%)。年初設定の目標(MMF(現金)+米国債/社債で20%~25%)に対し、17.6%(2023年末より△3.4%)。減少の主因は、株価の上昇が他の資産に比べ大きかったため。

【課題】